42 art 8 comma 1 lettera b dpr 633 72

Articolo 8 bis - Operazioni assimilate alle cessioni all'esportazione ... D.P.R. 26 ottobre 1972, n. 633. Titolo 1 - Disposizioni generali. Articolo 8 bis - Operazioni assimilate alle cessioni all'esportazione Testo in vigore dal 01.06.2021 . 1. Sono assimilate alle cessioni all'esportazione, se non comprese nell' articolo 8 : (2) a) le cessioni di navi adibite alla navigazione in alto mare destinate all'esercizio di attività commerciali o della pesca nonché le ... Risposta n. 166 - Agenzia delle Entrate OGGETTO:Art. 8 comma 5 del DPR n. 633/72 - Cessioni di beni all'esportazione Con l'istanza di interpello specificata in oggetto, e' stato esposto il seguente QUESITO ... comma 1, lettera a) del DL n. 331 del 1993 a favore della società stabilita nello Stato membro UE X.

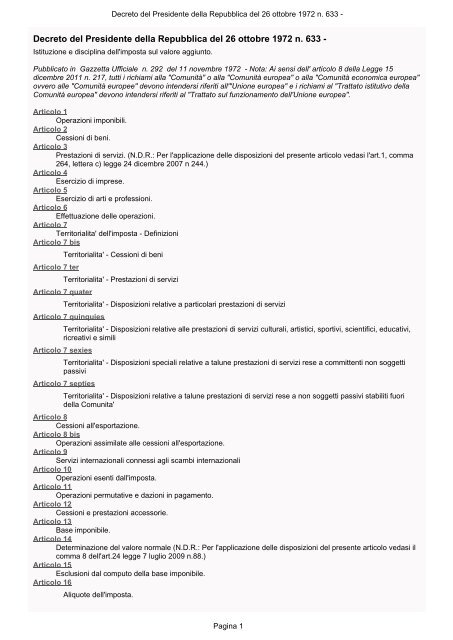

Decreto del Presidente della Repubblica del 26 ottobre 1972 n. 633 comma 8 dell'art.24 legge 7 luglio 2009 n.88.) Articolo 15 Esclusioni dal computo della base imponibile. Articolo 16 Aliquote dell'imposta. (N.D.R.: L'art. 36, comma 5, del D.L. 30 agosto 1993, n. 331, convertito, con modificazioni, dalla L. 29 Decreto del Presidente della Repubblica del 26 ottobre 1972 n. 633 - Pagina 1

Art 8 comma 1 lettera b dpr 633 72

DECRETO DEL PRESIDENTE DELLA REPUBBLICA 26 ottobre 1972, n. 633 Istituzione e disciplina dell'imposta sul valore aggiunto. (GU n.292 del 11-11-1972 - Suppl. Ordinario n. 1) Art. 17. Debitore d'imposta. L'imposta e' dovuta dai soggetti che effettuano le cessioni di beni e le prestazioni di servizi imponibili, i quali devono versarla all'erario, cumulativamente per tutte le operazioni effettuate e al netto ... Documentazione Economica e Finanziaria - Risultati ricerca Le disposizioni del presente articolo, come modificato, da ultimo, dall' art. 1, comma 330, lett. b) legge 24 dicembre 2012 n. 228, si applicano alle operazioni effettuate a partire dal 1 gennaio 2013. Articolo 8 Cessioni all'esportazione. In vigore dal 12/12/2017 In vigore dal 01/01/2013 In vigore dal 11/12/2012 Art. 72 - Operazioni non imponibili. (Dpr 633/72) - GBsoftware a) le cessioni di beni e le prestazioni di servizi effettuate nei confronti delle sedi e dei rappresentanti diplomatici e consolari, compreso il personale tecnico-amministrativo, appartenenti a Stati che in via di reciprocita' riconoscono analoghi benefici alle sedi e ai rappresentanti diplomatici e consolari italiani;

Art 8 comma 1 lettera b dpr 633 72. Art. 8 - Cessioni all esportazione. (Dpr 633/72) - GBsoftware Codice Iva - Decreto del Presidente della Repubblica del 26/10/1972 n. 633 Art. 8 - Cessioni all'esportazione. In vigore dal 20 febbraio 2010 - con effetto dal 1 gennaio 2010 Modificato da: Decreto legislativo del 11/02/2010 n. 18 Articolo 1 IVA: cessioni all'esportazione (art. 8, 8 bis e 9 DPR 633/1972) Con le modifiche all'art. 8 del D.P.R. n. 633/72 dal 1 gennaio 1993 la nozione di "cessione all'esportazione" esplica efficacia soltanto per le cessioni di beni trasportati o spediti nel territorio di Paesi terzi o nei territori esclusi da quello comunitario, cioè fuori dalla UE. N08,8 - Non imponibili art. 8-bis) DPR 633/72 - EduPass N08,8 - Non imponibili art. 8-bis) DPR 633/72 Le operazioni elencate nell'articolo 8-bis si considerano , ai fini IVA, come non effettuate nel territorio italiano e pertanto non imponibili , analogamente alle esportazioni dell'articolo 8 e ai servizi internazionali dell'articolo 9. Studio La Rosa Associati | La prova delle cessioni extra UE e intra UE l'art. 8, 1° comma lettera b) dpr 633/72 stabilisce che costituiscono cessioni all'esportazione "le cessioni con trasporto o spedizione fuori del territorio della comunità economica europea entro 90 giorni dalla consegna, a cura del cessionario (cioè colui che acquista) non residente o per suo conto l'esportazione deve risultare da vidimazione …

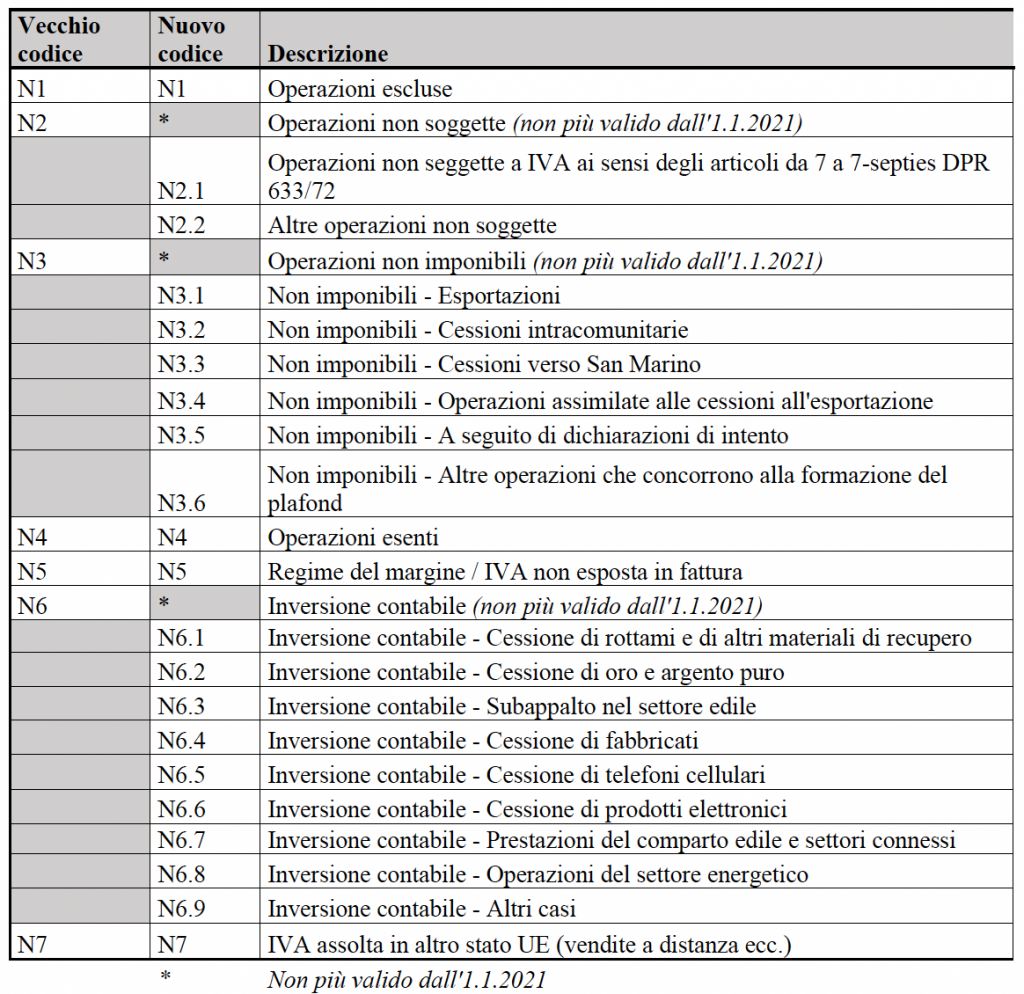

Nuovi codici "Natura" in Fattura Elettronica - Studio Salandini Nella seconda categoria (N3), sono comprese: 1 esportazioni di merci ex articolo 8 lettera a) e b) del D.p.r. 633/1972 2 cessioni intracomunitarie di beni ai sensi dell'articolo 41 del D.L. 331/1993 3 cessioni di beni verso San Marino, regolate dall'articolo 71 del D.p.r. 633/1972 Art. 8 testo unico iva - Cessioni all'esportazione - Brocardi.it Articolo 8 Testo unico IVA (D.P.R. 26 ottobre 1972, n. 633) [Aggiornato al 29/04/2022] Cessioni all'esportazione Dispositivo Tesi di laurea Consulenza Dispositivo dell'art. 8 Testo unico IVA Fonti → Testo unico IVA → Titolo I - Disposizioni generali Costituiscono cessioni all'esportazione non imponibili: d-p-r 26/10/1972 numero 633, Disposizioni generali Art 1 ... - Ipsoa Legislazione DPR 26 ottobre 1972 n. 633. Legislazione. ... 8. Lettera inserita dall'art. 1, comma 156, lett. a), L. 24 dicembre 2007, n. 244. A norma del comma 157, del predetto art. 1, L. 244/ ... N08,1 - Non imp.li art.8, c.1 lett. a) DPR 633/72 - EduPass Nella prima ipotesi l'operazione dovrebbe essere classificata come un'esportazione indiretta di cui alla successiva lettera b) del comma 1 dell'articolo 8, mentre nel secondo caso l'operazione in triangolazione perde addirittura il regime della non imponibilità per la parte della transazione che interessa i due operatori nazionali.

Le esportazioni a cura del cessionario non residente | Il Blog... L'art. 8 1° comma lettera b) DPR 633/72 stabilisce che costituiscono cessioni all'esportazione "le cessioni con trasporto o spedizione fuori del territorio della Comunità Economica Europea entro 90 giorni dalla consegna, a cura del cessionario non residente o per suo conto, ad eccezione dei beni destinati a dotazione o provvista di bordo di imbarcazioni o navi da diporto, di ... IVA: aliquote e normativa di riferimento - Informazione Fiscale Guida alla normativa in materia di imposta sul valore aggiunto (IVA) di cui al dpr 633/1972. ... Dalla lettura dell'articolo 1 del d.p.r. 633/72 si evince chiaramente quali siano i presupposti per l'applicazione dell'IVA ovvero: ... b) e c) del terzo comma dell'art. 2; d) i conferimenti e i passaggi di cui alle lettere e) ed f) del ... LiveInternet @ Статистика и дневники, почта и ... Haluaisimme näyttää tässä kuvauksen, mutta avaamasi sivusto ei anna tehdä niin. Comunicazione della Liquidazione Periodica IVA (L.I.P.E.) - Istruzioni ... C), le esportazioni dirette o triangolari (art. 8 lett. A e lett. B), le prestazioni di servizi internazionali (art. 9 DPR 633/1972), le operazioni relative ai rottami (art. 74 c.7-8). Non rientrano in tale rigo VP2 le seguenti operazioni (a titolo non esaustivo): Le operazioni di cui all'art. 74 c. 1 DPR 633/1972;

Cessione all'estero esente da IVA tramite la c.d. ...

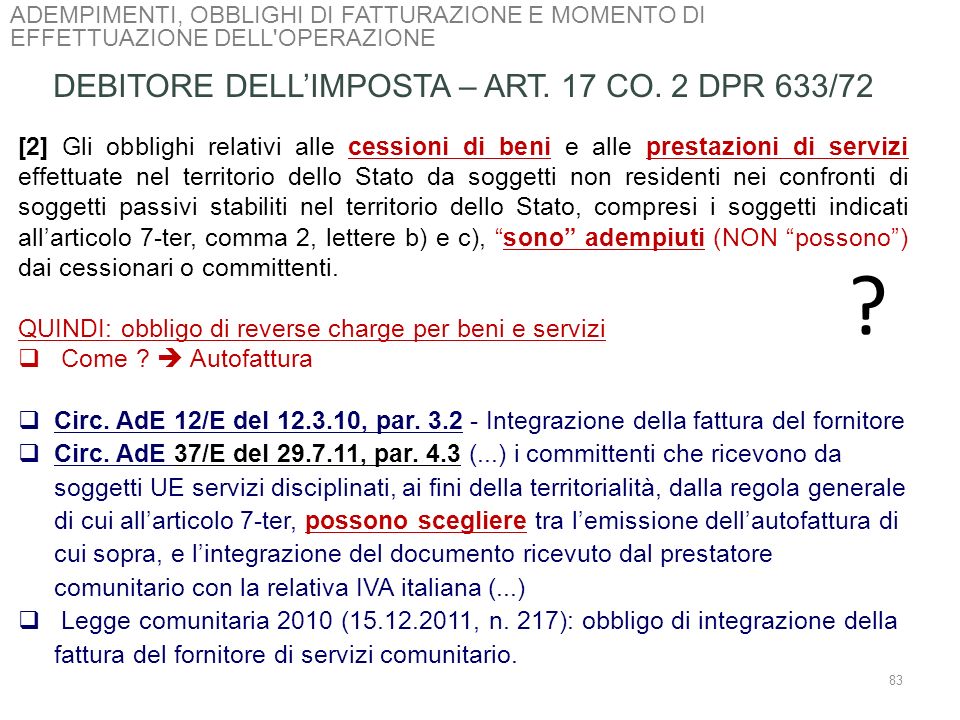

Art. 17 testo unico iva - Debitore d'imposta - Brocardi.it La lettera a-ter) dell'articolo 17, sesto comma, del DPR 633 del 1972, introdotta ad opera dell'articolo 1, comma 629, della legge 23 dicembre 2014, n. 190, ha esteso l'obbligo di inversione contabile alle "prestazioni di servizi di pulizia, di demolizione, di installazione di impianti e di completamento relative ad edifici".

Imposta sugli spettacoli - DPR 640/72 - MarchegianiOnLine.net

Cessione beni Extra UE: emissione fattura per Svizzera | Carugati SA Si parla, invece, di esportazione indiretta (art. 8, comma 1, lettera b, DPR n. 633/72) quando il trasporto del bene è effettuato dal cessionario non residente o per suo conto. La prerogativa principale di questa vendita è che la merce da destinare deve uscire dal territorio UE entro 90 giorni. L'intermediazione, in questo caso, viene ...

Applicazione della marca da bollo sulle fatture

Esportazioni - MGlobale operazioni triangolari (art. 8 Comma 1 lettera a - DPR 633/72). Esportazioni dirette Le esportazioni dirette riguardano le esportazioni vere e proprie. Sono definite dalla lettera a) dell'art. 8: sono cessioni fuori dalla UE eseguite, mediante trasporto o spedizione di beni all'estero, o comunque fuori dal territorio doganale europeo.

MIVAO - VADO di CORSA telah bersiaran langsung. | By MIVAO ...

C'era una volta l'articolo 8, 1° comma, lettera b) del DPR n. 633/72 b) DPR 633/72) la procedura corretta da seguire è la seguente: 1) emissione di fattura senza addebito d'imposta recante la seguente attestazione "operazione non imponibile ai sensi dell'art. 8 1 ° comma lett. b) DPR 633/72";

Articolo 8 — Cessione all'esportazione Testo in vigore dal 12 ...

DECRETO DEL PRESIDENTE DELLA REPUBBLICA 26 ottobre 1972, n. 633 202, convertito, con modificazioni, nella legge 24 luglio 1972, n. 321; Udito il parere della Commissione parlamentare istituita a norma dell'art. 17, comma primo, della legge 9 ottobre 1971, n. 825; Sentito il Consiglio dei Ministri; Sulla proposta del Presidente del Consiglio dei Ministri, di concerto con i Ministri per le finanze, per l ...

IVA NEI RAPPORTI CON L'ESTERO

CODICE FATTURA ELETTRONICA N08,1 - Non imp.li art.8, c.1 lett. a) DPR ... Nella prima ipotesi l'operazione dovrebbe essere classificata come un'esportazione indiretta di cui alla successiva lettera b) del comma 1 dell'articolo 8, mentre nel secondo caso l'operazione in triangolazione perde addirittura il regime della non imponibilità per la parte della transazione che interessa i due operatori nazionali.

DICHIARAZIONE IVA 2021

Art. 8 DPR 633-1972 (Cessioni all'esportazione) - Diritto Pratico ai fini dell'applicazione del primo comma si intendono spediti o trasportati fuori della comunità anche i beni destinati ad essere impiegati nel mare territoriale per la costruzione, la riparazione, la manutenzione, la trasformazione, l'equipaggiamento e il rifornimento delle piattaforme di perforazione e sfruttamento, nonché per la realizzazione …

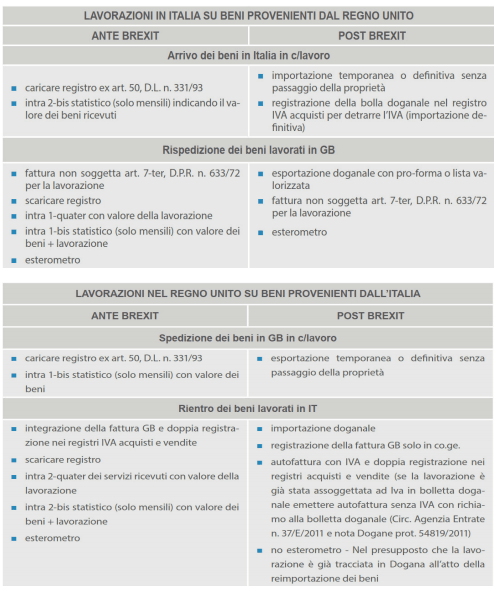

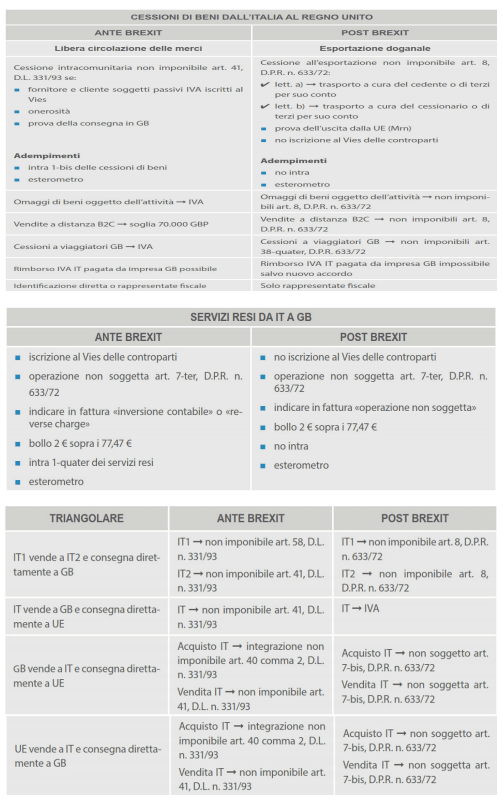

Brexit: Operazioni con il Regno Unito dal 1° gennaio 2021 ...

Trattamento IVA ai sensi dell'articolo 7-quater del D.P.R. 633/1972 ... Nell'articolo 7 quater comma 1 lett. B si disciplinano le prestazioni relative al trasporto internazionale dei passeggeri. ... sempre anche il servizio di trasporto reso in Italia è soggetto ad un regime di non imponibilità ai sensi dell'art.9 del DPR 633/72. *** ... La lettera "e" dell'articolo 7-quater dispone in merito al ...

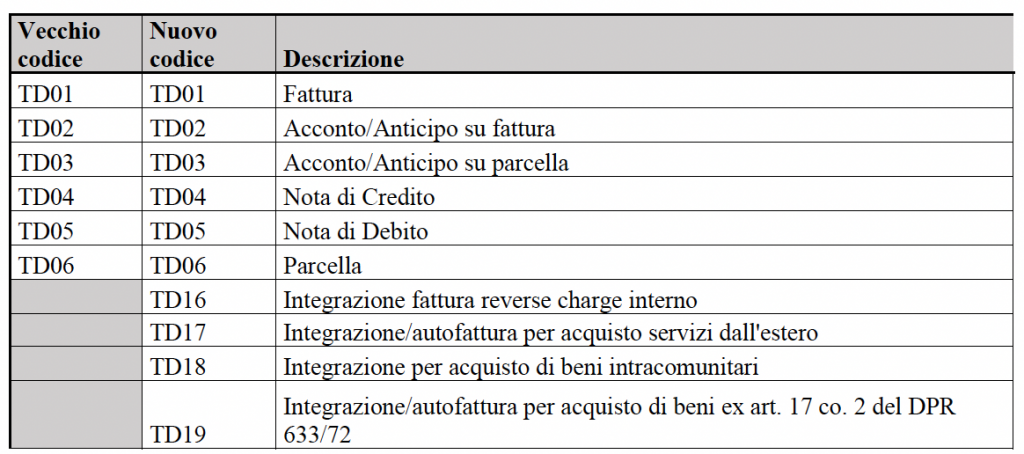

I NUOVI CODICI “NATURA” OPERAZIONE UTILIZZABILI DAL 2021

Triangolazioni Iva Intra/Extracomunitarie: casi pratici - Fiscomania Dell'articolo 8, comma 1, lettera a) DPR n. 633/72 nel caso di esportazioni. Il trasporto deve risultare effettuato a cura o a nome del primo soggetto (A), anche per incarico del promotore della triangolazione (B). Tuttavia, se il primo cedente A trasporta i beni a GER1 per conto del promotore B, A può venire a conoscenza dei prezzi e del ...

Reverse charge: come rimediare all'errore e ridurre le sanzioni

Art. 8-bis DPR 633-1972 - Diritto Pratico le disposizioni del secondo e terzo comma dell'art. 8 si applicano, con riferimento all'ammontare complessivo dei corrispettivi delle operazioni indicate nel precedente comma, anche per gli acquisti di beni, diversi dai fabbricati e dalle aree edificabili, e di servizi fatti dai soggetti che effettuano le operazioni stesse nell'esercizio …

Formes et Design (Genova) Auction's catalog from Wannenes Art ...

Cessione di bene extra UE: come emettere una fattura per esportazione? L'impresa in questione deve fare la fattura indicando in essa la dicitura "non imponibile IVA, ex articolo 8, comma 1, lettera a) del DPR n. 633/72". Fatto ciò, è compito dell'azienda cedente conservare la bolletta doganale dei prodotti ceduti e destinati in Cile. Esportazione indiretta extra ue

Decreto semplificazioni: principali novità in materia di IVA ...

CODICE IVA FATTURA ELETTRONICA N08,8 - Non imponibili art. 8-bis) DPR ... Pubblicato in CODICI IVA NELLA FATTURA ELETTRONICA N08,8 - Non imponibili art. 8-bis) DPR 633/72 Le operazioni elencate nell'articolo 8-bis si considerano, ai fini IVA, come non effettuate nel territorio italiano e pertanto non imponibili, analogamente alle esportazioni dell'articolo 8 e ai servizi internazionali dell'articolo 9.

Sold Price: THE ANIMATION BAND, Il tubo del gas - March 4 ...

Esportazioni ex art.8 comma 1, lett. b) D.P.R. n. 633/72. Categoria: Fiscale e societario L'articolo 8 al comma 1, lett. b) D.P.R. n. 633/72 disciplina le cessioni all'esportazione quando i beni vengono consegnati al cliente estero nel territorio italiano, ed è il cliente estero che, direttamente o tramite terzi per suo conto, provvede a trasportare i beni al di fuori del territorio comunitario.

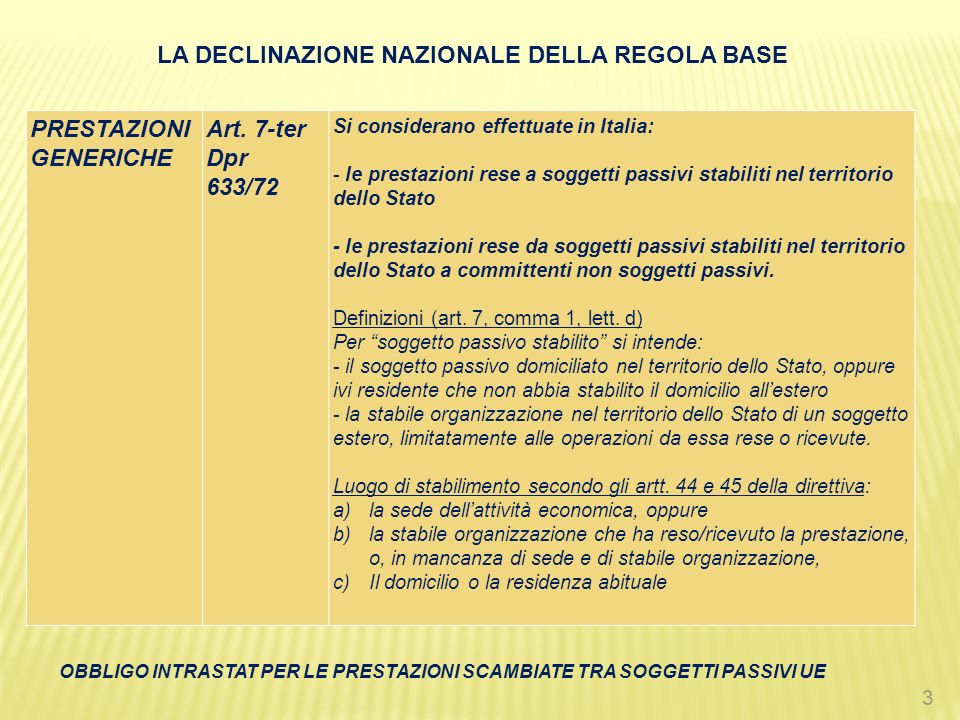

DELLE PRESTAZIONI DI SERVIZI (artt. 7-ter e seguenti, DPR 633 ...

Art. 72 - Operazioni non imponibili. (Dpr 633/72) - GBsoftware a) le cessioni di beni e le prestazioni di servizi effettuate nei confronti delle sedi e dei rappresentanti diplomatici e consolari, compreso il personale tecnico-amministrativo, appartenenti a Stati che in via di reciprocita' riconoscono analoghi benefici alle sedi e ai rappresentanti diplomatici e consolari italiani;

Sandro Cerato – dottore commercialista e pubblicista - ppt ...

Documentazione Economica e Finanziaria - Risultati ricerca Le disposizioni del presente articolo, come modificato, da ultimo, dall' art. 1, comma 330, lett. b) legge 24 dicembre 2012 n. 228, si applicano alle operazioni effettuate a partire dal 1 gennaio 2013. Articolo 8 Cessioni all'esportazione. In vigore dal 12/12/2017 In vigore dal 01/01/2013 In vigore dal 11/12/2012

Esportazioni

DECRETO DEL PRESIDENTE DELLA REPUBBLICA 26 ottobre 1972, n. 633 Istituzione e disciplina dell'imposta sul valore aggiunto. (GU n.292 del 11-11-1972 - Suppl. Ordinario n. 1) Art. 17. Debitore d'imposta. L'imposta e' dovuta dai soggetti che effettuano le cessioni di beni e le prestazioni di servizi imponibili, i quali devono versarla all'erario, cumulativamente per tutte le operazioni effettuate e al netto ...

Renewable energy policy database and support – RES-LEGAL EUROPE

Testo Unico Iva 2021

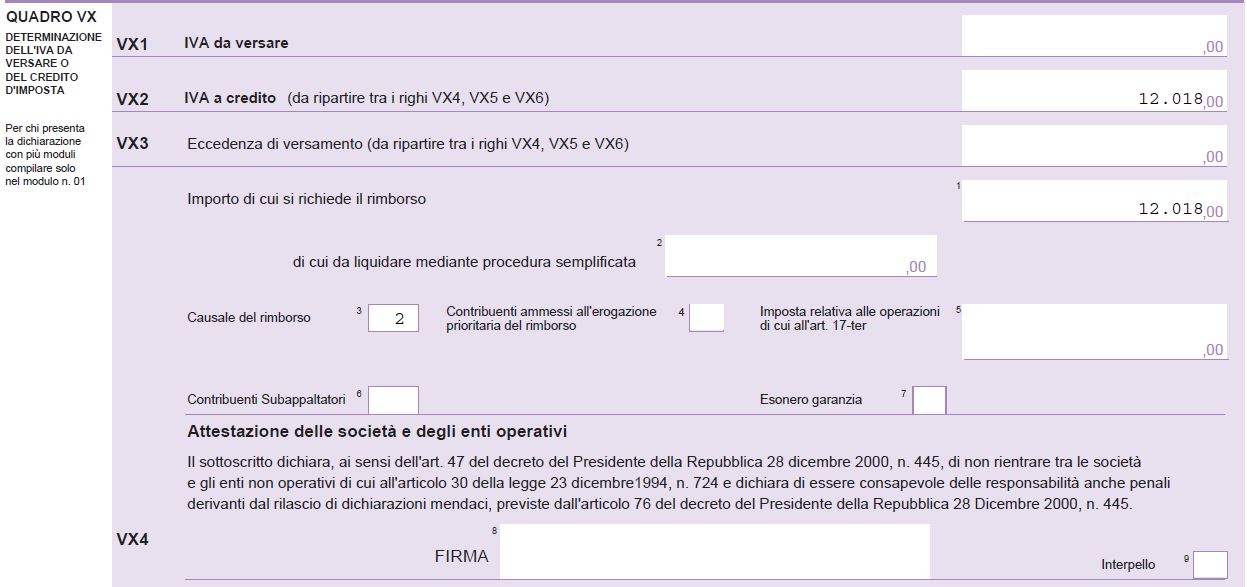

Rimborsi Iva: modalità di erogazione e garanzie - Fiscomania

Sold Price: JURAJ DOBROVIC, Untitled - February 6, 0120 3:00 ...

DPR 633/72 Articolo 1 - Operazioni imponibili. L'imposta sul ...

IVA NEI RAPPORTI CON L'ESTERO E DICHIARAZIONE IVA 2015

Art. 72 - Operazioni non imponibili. (Dpr 633/72)

Nuove norme per le fatture elettroniche a partire dal 1 ...

Elenco codici IVA con la relativa natura dell'operazione ...

L'inversione contabile (reverse charge) per le cessioni di ...

PDF) Civil Procedure Review, v. 2, n. 3, 2011 | Fredie Didier ...

Dpr 633/72 - MarchegianiOnLine.net

NOVITA' IVA ppt scaricare

Guida alla fattura Extra UE - 2022

Studio La Rosa Associati | La prova delle cessioni extra UE e ...

Istituzione e disciplina dell'imposta sul valore aggiunto ...

SCAMBI INTERNAZIONALI

Presentazione standard di PowerPoint

OGGETTO: I recenti chiarimenti dell'Agenzia delle Entrate in ...

Codice A2008B D.D. 24 dicembre 2019, n. 792 Partecipazione ...

La fattura elettronica si aggiorna: ecco cosa cambia dal 1 ...

SCAMBI INTERNAZIONALI

Nuove norme per le fatture elettroniche a partire dal 1 ...

APPROFONDIMENTO L'applicazione dell'art. 8-bis alle ...

Brexit: Operazioni con il Regno Unito dal 1° gennaio 2021 ...

Decreto del Presidente della Repubblica del 26/10/1972 n. 633 -

0 Response to "42 art 8 comma 1 lettera b dpr 633 72"

Post a Comment